Documentos contábeis como a DRE servem como uma fonte de valor para traçar a estratégia de uma empresa.

A Demonstração do Resultado do Exercício ajuda a mostrar quais são as despesas que mais oneram o orçamento, bem como a origem das suas principais receitas.

Isso já seria um bom motivo para olhar para a DRE com mais atenção, mas não para por aí.

Por ser um registro financeiro, ela também pode ser usada para balizar decisões sobre investimentos, cortes de gastos e tudo que envolva a parte operacional.

Então, o que não falta são bons motivos para levar esse documento a sério.

E é sobre ele que vamos falar neste conteúdo, abordando os seguintes tópicos:

- O que é DRE (Demonstração do Resultado do Exercício)?

- O que é DRE gerencial?

- Para que serve a DRE?

- Qual é a importância da DRE?

- A estrutura da DRE: como montar?

- Como analisar a DRE?

- 3 modelos e exemplos de DRE.

Avance na leitura para entender o que é DRE na contabilidade e sua importância para a empresa.

Leia também:

- Educação financeira: o que é e 14 dicas para colocar em prática

- Planejamento Financeiro Empresarial: O que é, etapas e como fazer

O que é DRE (Demonstração do Resultado do Exercício)?

Controlar e planejar as finanças e a contabilidade de uma empresa demandam um esforço constante de apuração e registro.

A Demonstração do Resultado do Exercício é um deles, e sua principal função é consolidar o saldo financeiro de um negócio, o que acontece por meio do lançamento de todas as entradas e saídas do caixa.

Para alguns empreendedores, ela é vista como um mero registro contábil, que por sinal, é obrigatório para todas as empresas, exceto MEI (microempreendedor individual).

As de capital aberto são obrigadas também a publicar suas DREs em mídias de grande circulação.

Para especialistas em finanças e estratégia de negócios, porém, ela tem um papel mais nobre.

Se bem utilizada, a DRE é um suporte para a tomada de decisão, constituindo um repositório de dados de grande valor.

O que é DRE gerencial?

Embora seja uma obrigatoriedade prevista em lei, a DRE não precisa ser confeccionada apenas para atender às exigências legais.

Afinal, o que é DRE, se não um tipo de balanço financeiro?

Nesse sentido, há empresas que desenvolvem a chamada DRE gerencial.

Como o nome indica, esse é um documento endereçado aos líderes e a todos os gestores com algum poder de decisão sobre o negócio.

A diferença para a DRE comum é que, na gerencial, não se aplicam as amarras típicas dos documentos que seguem um padrão oficial de formatação.

Por exemplo, em uma demonstração padrão, certos valores de perdas ainda não realizadas podem não ser reconhecidas.

Contudo, essa é uma informação que pode interessar no aspecto estratégico, justificando assim o seu lançamento em uma DRE à parte que, no caso, seria gerencial.

Para que serve a DRE?

A DRE na contabilidade desempenha uma função legal e é obrigatória conforme os termos da Lei 6.404/1976.

Portanto, sua função primordial é informar as autoridades fiscais e tributárias sobre os resultados financeiros da empresa.

Como vimos, a DRE é também um registro de importância estratégica, já que nela consta um balanço das finanças de um período ou de um exercício inteiro.

Sem essa demonstração, a empresa não apenas descumpriria a lei como também ficaria totalmente perdida em relação aos seus próprios resultados.

Ela é tão importante que só é aceita pelos órgãos tributários se estiver assinada por um contador certificado no Conselho Federal de Contabilidade (CFC).

Qual é a importância da DRE?

A partir do que vimos, as DREs de diferentes períodos somadas constituem um valioso repositório de dados.

Analisando os dados contidos nelas, a empresa pode saber se seu patrimônio está crescendo ou não.

Todo negócio está sujeito a perdas, não apenas por questões operacionais, como pela inflação, impostos e outros custos em potencial.

Os gestores só vão tomar conhecimento disso se entenderem o que é DRE na contabilidade: um documento fundamental para analisar a saúde financeira de uma empresa.

É nele que estará registrada toda a operação do negócio, seus gastos, despesas extemporâneas e o quanto se paga de imposto.

A partir da análise desses resultados, é possível saber se a gestão financeira está em dia ou não, o que é um motivo mais que suficiente para usar a DRE como instrumento de controle.

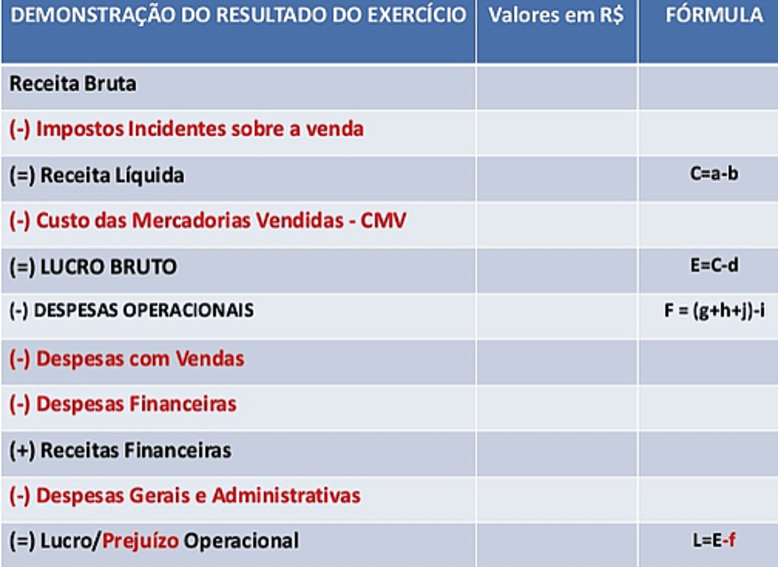

A estrutura da DRE: como montar?

A DRE na contabilidade deve ser montada conforme os padrões determinados pelo CFC.

As gerenciais não contam, já que não são usadas para fins tributários.

Isso torna obrigatório o lançamento de certas rubricas fundamentais, a fim de conhecer na íntegra a origem das receitas e despesas.

É importante entender cada uma delas, já que eventuais falhas no lançamento podem provocar um erro de cálculo geral.

Isso porque, como veremos, o cálculo que se faz na DRE é sequencial, com uma conta dependendo do resultado de outra.

Conheça a seguir os elementos principais desse documento, o que significam e de que forma são lançados na DRE.

Receita de vendas

Ainda que o termo remeta às receitas provenientes das transações comerciais ou da prestação de serviços, as receitas de vendas abrangem outros tipos de receitas.

Podem ser contabilizadas nessa rubrica, por exemplo, tudo que for recebido na forma de juros, dividendos e royalties.

A correta apuração da receita de vendas depende diretamente de uma boa gestão do fluxo de caixa, bem como de processos de conciliação bancária altamente precisos.

De certa forma, ela é a “mãe” de todos os ativos e, em um DRE financeiro, seu correto lançamento é indispensável.

Dedução de impostos

Em certas situações, os órgãos tributários podem conceder isenções, descontos ou abatimentos ao apurar certos tipos de impostos.

É o caso do ICMS e do ISS, para ficar só nos mais conhecidos.

Assim, nesta rubrica, devem ser lançados todos os créditos que tenham origem na tributação.

Esse é mais um motivo para ter uma contabilidade afiada em seus processos, para que a empresa não perca o direito a eventuais créditos tributários.

Um bom exemplo disso é o ICMS, um imposto estadual de apuração complexa e que pode render créditos, como acontece quando a empresa paga ICMS ao adquirir produtos e serviços.

Isso gera um crédito que pode ser abatido quando ela tiver que pagar esse imposto.

Receita líquida

A receita com vendas não expressa os reais ganhos da empresa porque, como se sabe, há impostos a pagar.

Por isso, entra na DRE a chamada receita líquida, que nada mais é do que as receitas apuradas menos os impostos que incidem sobre as vendas, bem como os descontos, devoluções e abatimentos relacionados a esses impostos.

É similar ao que se faz para o cálculo do EBITDA (ou LAJIDA), ou seja, os lucros antes de juros, impostos, depreciação e amortização.

Trata-se de um indicador mais fidedigno, pois sinaliza a lucratividade real de um negócio, já considerando o inevitável peso da carga tributária.

Custos de venda

Toda empresa deve arcar com os custos operacionais inerentes aos seus processos de vendas.

Apurar corretamente esses custos é, além de uma questão contábil, fundamental para uma precificação justa.

Nesta rubrica, entram todos os gastos com a fabricação de um produto ou serviço, bem como os custos com armazenagem e matéria-prima, entre outros.

Tudo que a empresa tiver que investir para poder vender algo deve ser lançado nessa parte da DRE.

Isso reforça ainda mais a necessidade de ter uma contabilidade sólida, a fim de evitar que despesas não relacionadas sejam lançadas indevidamente.

Lucro bruto

A apuração dos custos de venda é fundamental para apurar o lucro bruto, também conhecido como lucro operacional bruto ou lucro das vendas.

Esse é o lucro que resulta das receitas com as vendas de um produto ou serviço, menos o custo da sua produção.

No varejo, por exemplo, o lucro bruto será indicado pela receita com as vendas menos o CMV (Custo da Mercadoria Vendida).

A atenção na hora do lançamento dessa rubrica recai em não incluir no cálculo os chamados overheads, ou seja, os custos indiretos.

Um exemplo disso seria o custo com a energia usada para movimentar uma máquina, que é diferente do custo da energia para o setor onde essa máquina se encontra.

Despesas fixas

Por sua vez, as despesas fixas não dão muita margem a interpretações diferentes.

Elas incluem todos os gastos que não variam com o tempo, ou variam minimamente.

Entram nessa rubrica impostos (desde que fixos), aluguéis, mensalidades e anuidades.

São despesas prioritárias, a serem cobertas com o capital de giro que sobra depois de um período de apuração.

Considerando que são indispensáveis para a operação do negócio, esse é um indicador de performance que não pode aparecer no vermelho sob hipótese alguma.

Despesas com vendas

Enquanto os custos com vendas são aqueles relacionados à parte material do processo, as despesas com vendas se relacionam com o custo imaterial.

Nesta rubrica, entram despesas como:

- Comissões sobre vendas

- Publicidade

- Frete

- Encargos sociais.

Ou seja, devem entrar todas as despesas resultantes do esforço de venda que a empresa faz.

São exemplos de uma despesa recorrente no segmento comercial varejista e atacadista.

É também uma rubrica que pode motivar a criação de um DRE financeiro gerencial, tendo em vista despesas extemporâneas não passíveis de lançamento contábil.

Despesas financeiras

Já nas despesas financeiras entram os gastos envolvendo empréstimos e linhas de crédito em aberto.

Por não serem despesas operacionais, elas devem ser lançadas à parte na DRE, até porque não estão ligadas a nenhum setor da empresa especificamente.

Normalmente, essa rubrica contábil é lançada no final do documento, uma linha antes dos impostos sobre os lucros.

Um exemplo desse tipo de despesa são os juros cobrados em operações financeiras, como financiamentos.

Resultados antes do IRPJ e CSLL

Cálculos contábeis são complexos não pela operação matemática em si, mas pelos muitos critérios envolvidos no cálculo das diferentes categorias de ativos e passivos.

Os resultados antes do IRPJ e CSLL, por exemplo, só podem ser conhecidos depois de a empresa calcular:

- Receita Bruta da Venda de Bens e/ou Serviços

- Receita Líquida

- Lucro Bruto

- EBITDA (ou LAJIDA)

- EBIT (ou LAJIR)

- Resultados antes do IRPJ e CSLL (LAIR).

Basicamente, essa categoria mostra o lucro que a empresa teria se não tivesse que pagar impostos, servindo assim como um importante indicador de saúde financeira.

Seria o caso de uma empresa que, de um ano para outro, constatasse que o LAIR diminuiu 10%.

Dessa forma, seus gestores saberiam de onde veio esse desfalque, podendo assim decidir o que fazer conforme a situação e o problema a ser sanado.

IRPJ e CSLL

Exceto MEI, todas as empresas legalmente constituídas são obrigadas a apurar e pagar o Imposto de Renda para Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL).

As alíquotas e mecanismos para calcular cada um desses tributos varia, dependendo do regime tributário ao qual a empresa esteja sujeita.

No Simples Nacional, por exemplo, as alíquotas do IRPJ variam entre 0,27% e 0,54%.

Já no Lucro Real, elas podem ser de 9% ou 15%, enquanto no regime Lucro Presumido elas vão de 1,6% a 32%.

Resultado líquido

A última rubrica a ser lançada na DRE é o Resultado Líquido, na qual a empresa faz uma espécie de “resumão” contábil.

Entram aqui as receitas já apuradas, descontadas todas as despesas, obtendo assim um saldo residual.

Em outras palavras, é tudo que sobra para a empresa depois de apurados todos os gastos em um exercício.

Como veremos mais à frente, esse cálculo não é feito de uma só vez.

Afinal, para chegar ao resultado líquido, é preciso seguir o “script” da DRE.

Como analisar a DRE?

A DRE na contabilidade é um documento fundamental para orientar o processo decisório.

A partir dela, gestores tomam conhecimento de onde a empresa vem tirando seus lucros, assim como suas fontes de despesas principais.

No entanto, existe na DRE um tipo de hierarquia entre as rubricas, já que cada uma deve ser apurada em uma fase específica da sua elaboração.

Por outro lado, a DRE é também um registro temporal, cuja avaliação mostra se a empresa evoluiu ou diminuiu em relação ao seu patrimônio.

Assim, ela pode ser analisada a partir de quatro diferentes perspectivas, como veremos a seguir.

Análise vertical

Se observarmos atentamente, veremos que a DRE tem uma estrutura que vai de cima para baixo.

A cada lançamento, ela vai nos mostrando um resultado distinto, revelando o impacto de cada rubrica para o resultado final.

Analisar esses resultados um a um, na ordem sugerida pela DRE, consiste na chamada análise vertical.

Ela também pode ser feita comparando uma categoria de resultado entre diferentes DREs.

Análise horizontal

Ao longo do tempo, as várias demonstrações acumuladas formam um valioso repositório de dados para a empresa.

A simples comparação desses documentos e seus resultados finais é o que se chama de análise horizontal.

Sendo um comparativo estabelecido em função do tempo, ele revela se a empresa decaiu ou progrediu em seus resultados, podendo ser geral ou para rubricas específicas.

Digamos, nesse caso, que um gestor deseja saber a evolução do resultado líquido nos últimos cinco anos.

Para isso, basta juntar as últimas cinco DREs e, com base nos resultados, calcular esse resultado em percentual.

Ponto de equilíbrio

A DRE também ajuda a encontrar o ponto de equilíbrio, que, como o termo indica, trata-se do valor a ser obtido em receitas para que a empresa honre todos os seus compromissos.

O ponto de equilíbrio é como se fosse o valor a partir do qual a empresa começa a ter lucro.

Assim, todo montante inferior a esse saldo representa balanço negativo.

Ele pode ser calculado pela seguinte fórmula:

- Ponto de equilíbrio = despesas e custos fixos – margem de contribuição/despesas não desembolsáveis.

Retorno sobre as vendas (RSV)

Outro importante indicador que pode ser obtido pela leitura da DRE é o Retorno Sobre as Vendas (RSV).

Trata-se de um comparativo entre o lucro líquido e as vendas líquidas de um período, a partir da qual se calcula o percentual de lucro obtido pela empresa sobre o seu faturamento.

O RSV pode ser calculado a partir da fórmula:

- RSV = Lucro Líquido ÷ Vendas Líquidas x 100.

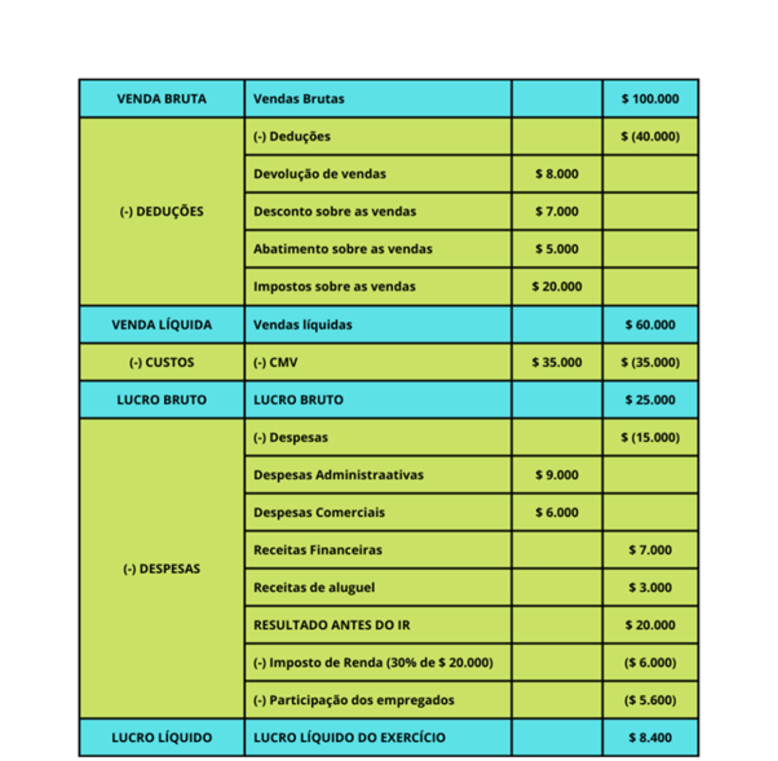

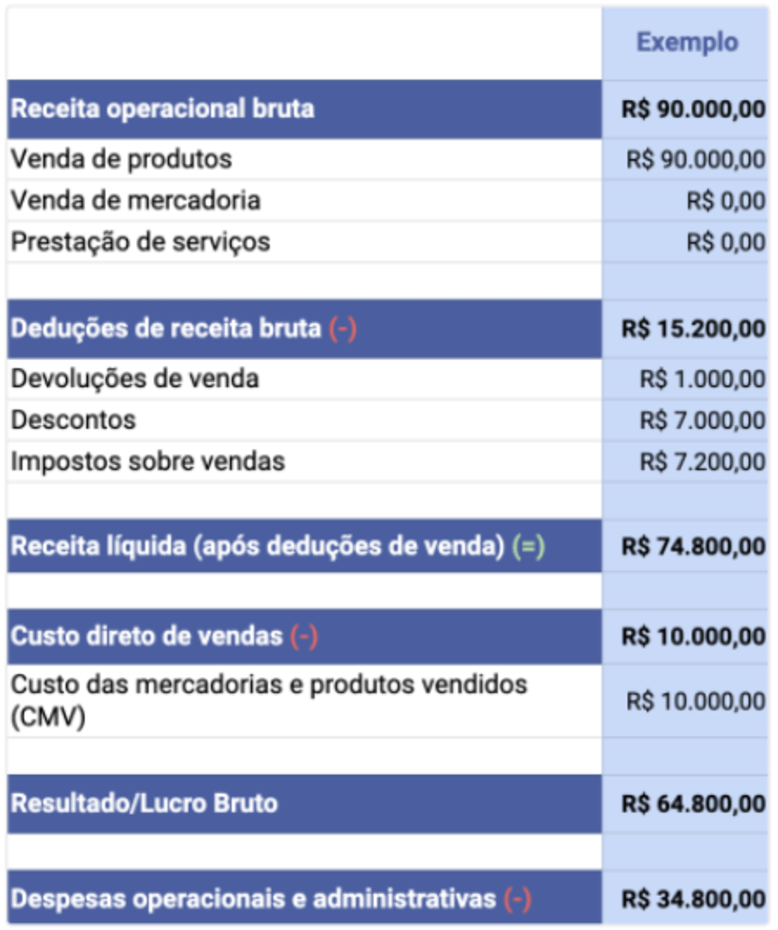

3 modelos e exemplos de DRE

Não poderíamos entender o que é DRE na contabilidade sem mostrar como é esse documento em sua estrutura completa.

Veja abaixo alguns exemplos extraídos de sites especializados no assunto:

Você pode ainda baixar planilhas nesses sites, acessando os links abaixo:

Conclusão

Não existe contabilidade efetiva sem um DRE financeiro 100% preciso em seus cálculos e lançamentos.

Trata-se de uma fonte de informação de valor inestimável, considerando os insights que ela pode gerar ao longo do tempo.

Portanto, toda empresa precisa da DRE para ter controle sobre suas finanças e para poder decidir com conhecimento de causa.

A FIA Business School forma gestores para extrair de seus documentos contábeis insights valiosos.

Conheça o curso Contabilidade e Análise de Demonstrações Financeiras e prepare-se para ler e interpretar dados financeiros nas empresas!