O planejamento tributário empresarial é uma prática fundamental para organizações que precisam lidar com a complexidade e o peso da carga tributária no Brasil.

Sem uma estratégia bem estruturada para administrar impostos e tributos, negócios podem comprometer seu fluxo de caixa, perder competitividade e enfrentar dificuldades financeiras ao longo do tempo.

Nesse contexto, organizar a gestão fiscal de forma antecipada permite identificar oportunidades de redução de custos, escolher o regime tributário mais adequado e evitar riscos relacionados ao cumprimento das obrigações fiscais.

Mais do que uma questão operacional, trata-se de uma decisão estratégica que impacta diretamente a saúde financeira e o crescimento das empresas.

Ao longo deste artigo, você vai entender o planejamento tributário na prática, quais são seus principais objetivos e por que ele é tão importante para a gestão empresarial.

O que é planejamento tributário?

Planejamento tributário empresarial é o conjunto de medidas administrativas e executivas adotadas por uma organização para antecipar e organizar sua tributação, buscando pagar impostos da forma mais eficiente possível e, quando viável, aproveitar vantagens oferecidas pelos regimes tributários previstos na legislação.

Essa prática surge da necessidade de lidar estrategicamente com a carga tributária, tratando os tributos como um custo inerente à operação do negócio.

Nesse contexto, compreender como funciona essa estratégia é umaforma de reduzir custos fiscais e tornar a gestão financeira mais eficiente.

Além disso, sua aplicação contribui para maior previsibilidade no pagamento de tributos e para decisões mais seguras sobre a estrutura fiscal do negócio.

Entre os principais objetivos dessa prática, destacam-se:

- Reduzir o impacto dos impostos sobre as finanças da empresa dentro dos limites da legislação;

- Manter o fluxo de caixa saudável, mesmo diante da ampliação dos tributos decorrente da expansão das operações;

- Apoiar o crescimento do negócio, uma vez que o aumento do faturamento normalmente implica maior carga tributária;

- Preservar a liquidez da empresa, assegurando recursos suficientes para sustentar as atividades e evitar desequilíbrios no fluxo de caixa;

- Garantir maior controle financeiro, permitindo que o negócio mantenha sua capacidade operacional enquanto cumpre suas obrigações fiscais.

Qual é a importância do planejamento tributário?

A importância do planejamento tributário no Simples Nacional ou em qualquer regime está diretamente relacionada à capacidade das empresas de gerenciar sua carga de impostos de forma estratégica, evitando custos desnecessários e reduzindo riscos fiscais.

Em um ambiente tributário complexo como o brasileiro, decisões inadequadas sobre regimes fiscais, enquadramentos ou apuração de tributos podem gerar perdas financeiras relevantes.

Para se ter uma ideia, de acordo com o ranking Tax Complexity (em inglês), o país ocupa a 1ª posição entre os sistemas mais complicados em uma lista com 71 nações.

Sem um planejamento adequado, a empresa corre o risco de pagar mais impostos do que o necessário, comprometer o fluxo de caixa ou até enfrentar problemas com o cumprimento das obrigações fiscais.

Em casos mais graves, a falta de organização tributária pode levar a dificuldades financeiras e prejudicar a sustentabilidade do negócio.

Isso ocorre porque as empresas precisam lidar com diversos tributos que incidem de formas diferentes sobre suas operações, como ICMS, ISS, IPI, IRPJ, CSLL, PIS e COFINS, cada um com regras próprias e bases de cálculo específicas.

Mesmo com a aprovação da reforma tributária no Brasil, esse cenário continuará exigindo atenção das empresas.

Durante o período de transição do novo sistema, previsto para ocorrer até 2033, tributos atuais conviverão com os novos impostos sobre consumo, como a CBS e o IBS, o que reforça a importância de uma gestão tributária estratégica.

Nesse contexto, estruturar a gestão fiscal traz benefícios claros para as organizações, entre eles:

- Maior previsibilidade financeira;

- Melhor gestão do fluxo de caixa;

- Prevenção de riscos fiscais e autuações;

- Suporte ao crescimento sustentável da empresa;

- Redução da carga tributária dentro da legalidade.

Por isso, entender o que é o planejamento tributário e como fazer essa estratégia dar certo é uma forma de antecipar o impacto dos tributos e organizar a estratégia fiscal, algo essencial para gestão e competitividade empresarial.

Como fazer um planejamento tributário eficiente?

Colocar o planejamento tributário em prática exige análise estruturada, conhecimento da legislação e alinhamento com a estratégia do negócio.

Embora cada empresa tenha necessidades específicas, existem etapas essenciais que ajudam a organizar a gestão fiscal e tornar as decisões mais eficientes. Confira:

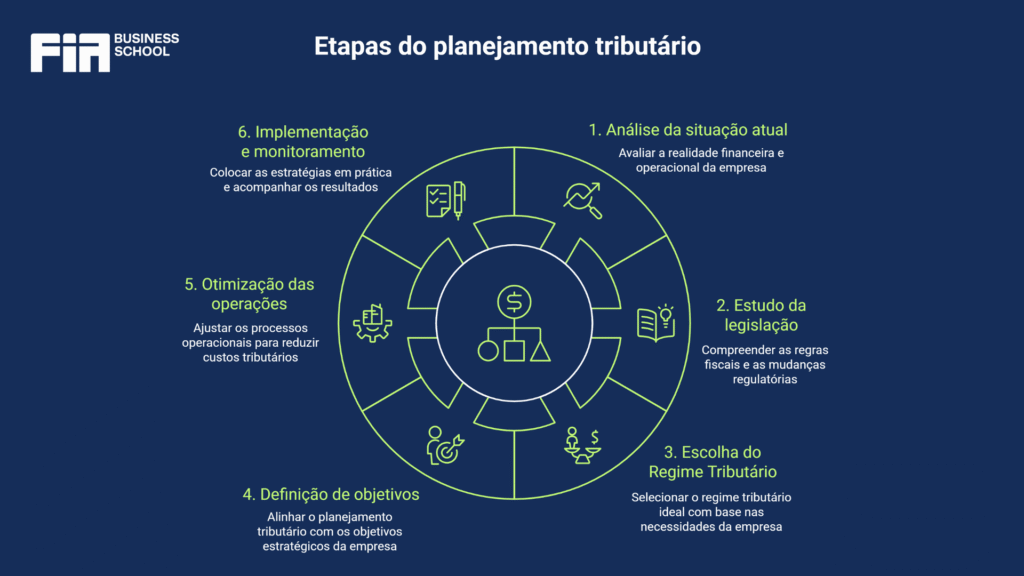

1. Analise a situação atual da empresa

O primeiro passo é entender profundamente a realidade financeira e operacional da empresa. Isso inclui avaliar faturamento, estrutura de custos, margem de lucro, modelo de negócio e histórico de pagamento de tributos.

Também é importante verificar quais impostos impactam diretamente as atividades da organização e como eles vêm sendo apurados.

Esse diagnóstico permite identificar inconsistências, oportunidades de economia fiscal e possíveis riscos tributários, servindo como base para decisões mais estratégicas ao estruturar a gestão tributária da empresa.

2. Estude sobre a legislação fiscal vigente

A legislação tributária brasileira é extensa e frequentemente atualizada, o que exige atenção constante por parte das empresas.

Estudar as regras fiscais aplicáveis ao setor de atuação é essencial para evitar erros e identificar oportunidades legais de redução de impostos.

Isso inclui compreender bases de cálculo, alíquotas, obrigações acessórias e incentivos fiscais existentes.

Além disso, acompanhar mudanças regulatórias, como as decorrentes da reforma tributária, ajuda a preparar a empresa para adaptações futuras e decisões fiscais mais seguras.

3. Escolha o regime tributário ideal

A escolha do regime tributário é uma das decisões mais importantes para a eficiência fiscal de uma empresa.

O planejamento tributário no Simples Nacional, por exemplo, pode ser bastante diferente do que aquele realizado nos modelos Lucro Presumido e Lucro Real, pois cada um possui regras específicas de apuração e pagamento de impostos.

A decisão deve considerar fatores como faturamento, margem de lucro, estrutura de custos e tipo de atividade econômica.

Uma escolha adequada pode representar economia significativa de tributos, enquanto uma opção inadequada pode gerar aumento desnecessário da carga tributária.

4. Defina os objetivos do negócio

O planejamento deve estar alinhado com os objetivos estratégicos da empresa.

Isso significa considerar metas de crescimento, expansão de mercado, investimentos e estrutura societária.

Quando a gestão fiscal está integrada ao planejamento empresarial, torna-se possível antecipar impactos tributários e estruturar operações de forma mais eficiente.

Dessa forma, decisões sobre tributação deixam de ser apenas operacionais e passam a contribuir diretamente para a sustentabilidade financeira e para o desenvolvimento de longo prazo do negócio.

Leia também: Metas SMART: como usar para alcançar seus objetivos

5. Otimize as operações da empresa

A forma como as operações são organizadas também pode influenciar a carga tributária.

Processos logísticos, estrutura de faturamento, cadeia de fornecedores e localização das atividades podem gerar impactos fiscais relevantes.

Ao revisar essas operações, a empresa pode identificar ajustes que reduzam custos tributários ou aproveitem benefícios fiscais previstos em lei.

Essa análise permite estruturar as atividades de maneira mais eficiente, garantindo maior competitividade sem comprometer a conformidade com as normas fiscais.

6. Implemente e monitore

Após definir as estratégias tributárias, é fundamental colocá-las em prática e acompanhar continuamente seus resultados.

A implementação envolve adequar processos internos, alinhar áreas financeiras e contábeis e garantir que as obrigações fiscais sejam cumpridas corretamente.

O monitoramento periódico permite avaliar se as medidas adotadas estão gerando os resultados esperados e se novas oportunidades ou riscos surgiram.

Esse acompanhamento contínuo é essencial para manter a gestão tributária atualizada e alinhada às mudanças no ambiente regulatório e econômico.

Após a compreensão sobre o conceito de planejamento tributário e como fazer de forma eficiente, resta uma dúvida: com qual frequência a estratégia deve ser implementada?

Com que frequência deve-se fazer um planejamento tributário?

O planejamento tributário empresarial não deve ser tratado como uma ação pontual, realizada apenas na abertura da empresa ou no início do ano fiscal.

Na prática, ele precisa ser revisado periodicamente, pois fatores como mudanças na legislação, variações no faturamento, expansão das operações e alterações no regime tributário podem impactar diretamente a carga de impostos.

De modo geral, recomenda-se que a análise seja feita pelo menos uma vez por ano, especialmente antes do período de definição ou revisão do regime tributário.

No entanto, empresas em fase de crescimento, reestruturação ou diversificação de atividades podem se beneficiar de avaliações mais frequentes.

Manter esse acompanhamento permite antecipar riscos fiscais, identificar oportunidades de economia e alinhar a estratégia tributária aos objetivos do negócio.

Para aprofundar conhecimentos em gestão, finanças, tributação e estratégia empresarial, vale buscar formação especializada.

Conheça todas as iniciativas e oportunidades de formação da FIA Business School.

Conclusão

O planejamento tributário é uma ferramenta essencial para empresas que desejam lidar de forma estratégica com a complexidade do sistema fiscal brasileiro.

Ao organizar antecipadamente a forma de apuração e pagamento de tributos, as organizações conseguem reduzir custos, melhorar a previsibilidade financeira e evitar riscos relacionados ao descumprimento da legislação.

Além disso, essa prática contribui para decisões mais seguras sobre regime tributário, estrutura operacional e expansão do negócio.

Em um cenário de mudanças regulatórias e elevada carga tributária, estruturar uma estratégia tributária eficiente deixa de ser apenas uma obrigação administrativa e passa a representar um importante diferencial para a competitividade e sustentabilidade das empresas.

Se você pensa em buscar auxílio profissional para sua empresa, entenda o que é e os tipos de consultoria empresarial que podem se aplicar ao seu negócio.

Perguntas Frequentes

Quais os principais tipos de planejamento tributário?

Estratégico (estabelece resultados para períodos entre 5 e 10 anos), Tático (resultados de médio prazo), Operacional (foco em ações práticas de curto prazo), Preventivo (auxilia na escolha do regime tributário para reduzir a carga tributária), Corretivo (antecipa as medidas de correção dos problemas e como elas serão aplicadas) e Especial (responde a desafios com os quais, normalmente, o negócio não está habituado a lidar.)

Quais são os 4 regimes tributários?

No Brasil, os principais regimes tributários são Simples Nacional, Lucro Presumido e Lucro Real, que definem a forma de apuração e pagamento dos tributos das empresas. Além deles, existe o MEI (Microempreendedor Individual), que possui regras simplificadas voltadas a pequenos empreendedores.

Quais os erros mais comuns ao fazer um planejamento tributário?

Escolher mal o regime tributário, desconhecer a carga tributária, cometer erros na conciliação bancária, prever recebimento indevido de créditos, acreditar que planejamento é custo, planejar apenas parcialmente, desconsiderar opções de parcelamento de dívida, deixar de acompanhar os resultados e não prever o crescimento da empresa.

Quanto ganha um planejador tributário?

A remuneração deste profissional especializado varia conforme experiência, qualificação e porte da empresa. De forma geral, profissionais da área fiscal ou tributária podem receber salários entre R$ 5 mil e mais de R$ 15 mil mensais em posições mais estraté