A previdência complementar é, em essência, um investimento.

Um investimento no futuro do beneficiário e em dias de maior tranquilidade, tanto no bolso como no ritmo de vida.

Com a reforma do sistema previdenciário brasileiro a todo vapor, o tema vem entrando cada vez mais na ordem do dia.

Afinal, está claro que, ao depender apenas das aposentadorias tradicionais, pagas pelo INSS, fica difícil manter o padrão de vida semelhante ao que se tem quando ativo no mercado.

Você pode dizer que há exceções – e elas de fato existem. Mas não é esse o foco deste artigo.

Aqui, queremos explicar como e por que, para a maioria dos brasileiros, o investimento privado é a saída para assegurar mais conforto e qualidade de vida quando a hora de se aposentar chegar.

Você não quer ver seus rendimentos caírem na fase em que mais merece descanso e bem-estar, não é mesmo?

Por isso, é muito importante pensar o quanto antes em maneiras de garantir uma fonte de renda para pendurar as chuteiras.

É possível conseguir isso? Sim, é.

No entanto, com a previdência complementar, existem condições e regras que podem agregar vantagens ao processo.

Pois é para esclarecer esse e outros pontos que este artigo foi escrito.

A partir de agora, você encontrará respostas sobre tudo o que se relaciona com os planos privados de previdência.

Veja os tópicos que preparamos para a sua leitura:

- O que é previdência complementar?

- Qual a importância da previdência complementar?

- Como funciona o investimento em previdência complementar?

- Qual a diferença em relação à Previdência Social?

- Quais são os tipos de previdência complementar?

- Comparativo e exemplos dos tipos de previdência complementar

- Quais são a vantagens da previdência complementar?

- Segmentos da previdência complementar brasileira

- Normatização e fiscalização da entidade de previdência complementar

Se você se preocupa com o seu futuro e quer evitar ao máximo um indesejável aperto financeiro, então, está no lugar certo.

Continue por aqui e tenha uma excelente leitura!

O que é previdência complementar?

Previdência complementar, também chamada de previdência privada, é um produto financeiro contratado com o objetivo de gerar renda futura, ao se aposentar.

Dessa forma, costuma ser utilizada em alternativa ao benefício pago pelo INSS para elevar o padrão de vida. Ou, como o nome sugere, complementar a condição de segurado da Previdência Social.

Vale ainda destacar a definição de previdência complementar que consta no site da Secretaria de Previdência, órgão atualmente vinculado ao Ministério da Economia:

O Regime de Previdência Complementar (RPC) tem por finalidade proporcionar ao trabalhador uma proteção previdenciária adicional àquela oferecida pelo Regime Geral de Previdência Social (RGPS) ou pelo Regime Próprio de Previdência Social (RPPS), para os quais as contribuições dos trabalhadores são obrigatórias.

Como se pode perceber, a PC é um aditivo ao regime de previdência social pública, que é aquela à qual todo cidadão brasileiro tem direito.

Todos fazem jus a um rendimento quando chegar a idade para a aposentadoria, até mesmo quem jamais contribuiu para os cofres do INSS.

Contudo, a prática tem mostrado que, nesse caso, o valor pago será reduzido.

Pode-se dizer até que viver com uma aposentadoria nessas condições exige um esforço e muita economia.

Por isso, a previdência complementar é vista como uma alternativa para usufruir de mais conforto no futuro.

Hoje, o salário mínimo federal é de R$ 998,00, mas sofre variações de acordo com o piso regional, estabelecido em alguns estados.

A ideia conceitual por trás da previdência complementar é que o cidadão possa se organizar para que disponha de um valor mensal superior a esse ao se aposentar.

Qual é a importância da previdência complementar?

Como é notório, o regime previdenciário brasileiro está passando por um momento de reformulação.

Essa reformulação, por sua vez, tem a ver com o envelhecimento das pessoas.

Embora o Brasil ainda tenha problemas em áreas diversas, é facilmente verificável que a expectativa de vida está aumentando. Há pesquisas e estudos que apontam isso, inclusive.

Segundo o IBGE, 1 em cada 4 brasileiros terá 65 anos em 2060.

Como se sabe, a Previdência Social depende das contribuições dos trabalhadores ativos para pagar as aposentadorias.

É o regime de mutualidade, no qual o contribuinte de hoje será o aposentado de amanhã.

Ora, e o que acontece se a população tiver uma proporção de idosos maior do que a de pessoas em idade economicamente ativa?

Para encurtar um pouco: com uma população cada vez mais velha, aumenta igualmente a dificuldade em pagar os mesmos valores para as aposentadorias.

Nesse contexto, a previdência complementar é uma resposta imediata para compensar a inevitável redução que o INSS deverá impor.

Preocupante? Pode ser, mas, com um pouco de planejamento, dá para se organizar, evitar efeitos negativos e alcançar a tranquilidade financeira na maturidade.

Vamos começar a tratar disso agora.

Como funciona o investimento em previdência complementar?

O mecanismo de funcionamento da previdência complementar é bastante simples de entender.

Afinal, nele, tudo consiste em acumular para depois resgatar.

Por outro lado, até chegar o dia do resgate, é preciso estipular um prazo, que varia conforme o seu objetivo.

Quanto mais tempo você reservar para acumular, mais terá para resgatar no futuro.

Sendo assim, o investimento em previdência privada é, necessariamente, de longo prazo.

Você aplica um valor mensalmente, tal como se fosse em uma caderneta de poupança.

Com o tempo, esse dinheiro rende juros, até formar uma reserva financeira.

Essa reserva servirá como uma garantia para a instituição que detiver sua guarda. Em troca, ela pagará juros sobre o valor aplicado.

Seria como dizer “tome esse dinheiro e me pague por ele o valor devido”. Portanto, imediatismo e previdência complementar não combinam.

Se você busca resultados rápidos, então, é melhor procurar outro tipo de investimento.

Longo prazo, porém, não é algo ruim. Pelo contrário. Isso porque é possível começar a investir a partir de qualquer idade.

Quanto mais cedo, melhor.

Mas isso não significa que, com 40 anos, não seja mais possível ter um bom retorno com a previdência privada.

Para ilustrar, fizemos uma simulação em um plano VGBL de um grande banco privado.

No caso, para uma pessoa de 40 anos que deseja um rendimento vitalício a partir dos 65.

Se essa pessoa começar hoje a aplicar R$ 500,00 por mês, terá direito a um rendimento de R$ 1.559,96 até o dia de sua morte.

Caso veja como um retorno baixo, lembre que ele pode ser somado ao valor da aposentadoria paga pelo INSS. Ou seja, é uma previdência complementar.

Esse é apenas um exemplo de que, com um pouco de planejamento, é possível melhorar sensivelmente de vida quando o trabalho não for mais uma obrigação.

Qual é a diferença em relação à Previdência Social?

Como você deve saber, a Previdência Social só concede benefícios segundo suas próprias regras.

Ou seja, se você não atender aos requisitos que ela impõe, ou terá direitos reduzidos ou mesmo não terá benefício algum.

Acontece que, além da mudança na composição etária do brasileiro, existem outros movimentos que devem ser considerados.

O próprio mercado de trabalho, por exemplo, está em um acelerado processo de flexibilização.

Prova disso é a recente mudança nas leis trabalhistas.

Sem entrar no mérito da questão, o fato é que, hoje, há formas de trabalho e emprego nas quais o sistema previdenciário não exerce tanto controle.

É o caso do trabalho remoto, freelancer ou mesmo o de autônomos que operam na informalidade.

A legislação avançou para esses trabalhadores, mas eles ainda não são amparados tal como os celetistas ou funcionários públicos.

Para eles, a diferença entre previdência complementar e a social significa muita coisa.

Afinal, no regime privado, existe muito mais liberdade para aplicar, o que permite fazer planos para o futuro com uma margem mais ampla.

Em outras palavras: a Previdência Social se diferencia da complementar especialmente na sua maior rigidez, contrastando com a flexibilidade do modelo de aposentadoria privada.

Quais são os tipos de previdência complementar?

Os planos de previdência complementar se dividem em fechados e abertos. Contudo, além dos tipos, é preciso considerar o perfil de investimento a ser feito.

Nesse sentido, o RPC se assemelha a um investimento como outro qualquer, podendo ser conservador, moderado ou agressivo.

Também deve-se considerar a tributação, que pode ser regressiva ou progressiva. Tudo isso influi no rendimento e no resultado ao final do período de acumulação proposto.

Vamos conferir agora quais são os tipos de previdência complementar e a quem se destinam.

Planos Fechados

Os planos fechados têm como entidades mantenedoras instituições privadas de previdência complementar.

Sendo assim, só podem aderir pessoas que façam parte dos grupos previamente selecionados por essas entidades.

É o caso, por exemplo, dos servidores do Banco do Brasil, que contam com um fundo de pensão exclusivo.

Planos Abertos

Já os planos abertos são aqueles disponibilizados por bancos e instituições financeiras particulares.

São destinados normalmente a correntistas, mas, na maioria dos casos, não-correntistas também podem aderir.

Existem duas categorias de planos de previdência complementar abertos, cujas diferenças estão na forma de tributação.

Entenda agora como elas funcionam.

VGBL

Essa é a sigla para Vida Gerador de Benefício Livre, tipo de plano de previdência complementar indicado para quem faz a declaração do Imposto de Renda no modelo simplificado.

Em termos de investimento, no VGBL, os rendimentos só são percebidos no momento do resgate do valor investido.

Ou seja, você só perceberá o quanto seu dinheiro rendeu efetivamente quando estiver apto a fazer o resgate.

PGBL

O Plano Gerador de Benefício Livre, por sua vez, é indicado para quem faz a declaração completa do IR.

Ele apresenta uma vantagem bastante considerável: é dedutível da contribuição do Imposto de Renda.

Quem faz muitas deduções com planos de saúde, pensão alimentícia e gastos com educação, por exemplo, tem no PGBL uma opção mais atraente.

Portanto, quem tem deduções acima dos R$ 16.754,34, que é o limite da declaração simplificada, tem vantagem ao aderir a esse plano.

Em contrapartida, diferentemente do VGBL, no PGBL o limite de contribuição é de até 12% da renda mensal.

Se você pretende investir acima desse percentual, então, talvez o VGBL seja a melhor escolha.

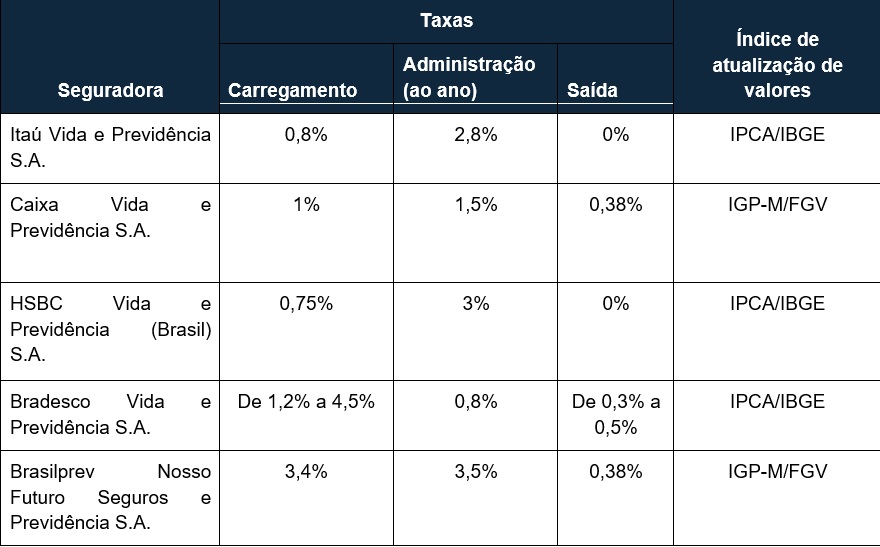

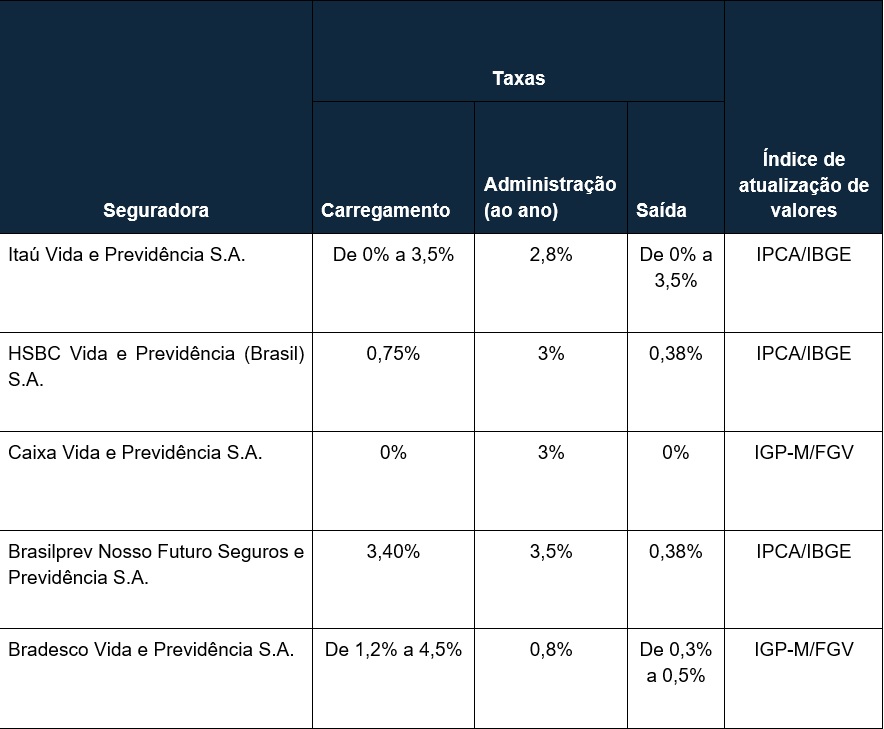

Comparativo e exemplos dos tipos de previdência complementar

Na escolha de um plano de previdência complementar, você deve considerar, ainda, que cada instituição financeira aplica taxas de administração e de saída (retirada) distintas.

Isso influencia diretamente nos valores recebidos ao final do período de aplicação.

Sendo assim, montamos dois quadros comparativos com os planos de previdência complementar de cinco instituições financeiras, entre públicas e privadas.

Veja os resultados:

PGBL

VGBL

Quais são a vantagens da previdência complementar?

Além da maior flexibilidade em termos de margem aplicável, a previdência complementar também oferece mais opções de prazos.

Ao contrário do INSS, o usufruto do dinheiro aplicado pode ser antecipado. Claro que, em alguns casos, isso resultará em alguma perda.

Isso porque há planos em que o resgate antes do período contratado não é integral. Portanto, essa é uma possibilidade a ser avaliada com bastante cautela.

Lembre-se de que a PC é uma alternativa de longo prazo, ou seja, não faz muito sentido investir com a intenção de sacar daqui a 6 meses ou um ano.

Até por isso, outra de suas vantagens é o incentivo à cultura da poupança.

Como ela o “obriga” a reservar um valor mensalmente, força o beneficiário a criar uma rotina de economia.

Tudo isso fica facilitado pela personalização do plano contratado.

Ou seja, você escolhe exatamente o quanto deseja contribuir e o quanto pretende resgatar lá na frente.

De qualquer forma, a aposentadoria pelo INSS não pode ser descartada.

Isso porque apenas pela Previdência Social é possível se aposentar por invalidez ou receber auxílio em condições especiais, como maternidade ou doença.

Segmentos da previdência complementar brasileira

O chamado Regime de Previdência Complementar (RPC) brasileiro opera em dois segmentos – na verdade, já os abordamos no tópico sobre os tipos de PC.

Tratam-se, portanto, dos segmentos fechado e aberto, que a essa altura você já tem uma ideia do que são.

Vamos conhecê-los com mais detalhes a partir de agora.

Aberto

O segmento aberto da previdência complementar é operado pelas Entidades Abertas de Previdência Complementar (EAPC).

De acordo com o glossário do Ministério da Economia, essas entidades são:

(…) constituídas unicamente sob a forma de sociedades anônimas (com fins lucrativos) e têm por objetivo instituir e operar planos de benefícios, de caráter previdenciário, concedidos em forma de renda continuada ou pagamento único, acessíveis a quaisquer pessoas físicas.

Fechado

Em contrapartida, o segmento fechado tem como operadoras as Entidades Fechadas de Previdência Complementar (EFPC).

Elas são definidas pelo Ministério da Economia da seguinte forma:

Sociedade civil ou fundação, sem fins lucrativos, que tem por finalidade instituir e administrar planos de benefícios previdenciários, acessíveis aos indivíduos que possuam vínculo empregatício ou associativo com empresas, órgãos públicos, sindicatos e/ou associações representativas. Popularmente conhecidas como Fundos de Pensão.

Dessa forma, caso você não faça parte de uma instituição ou empresa que conte com um fundo de pensão, então, deverá recorrer ao segmento aberto de previdência complementar.

Claro que, mesmo podendo aderir ao segmento fechado, nada o impede de investir no aberto.

Afinal, a diversificação é uma maneira inteligente de investir.

É como naquela clássica comparação com a cesta de ovos: se colocamos todos eles em um único recipiente, que, caso venha a cair, resultará na perda de todos os ovos.

No deixa de ser válido quando se trata de previdência complementar.

Normatização e fiscalização da entidade de previdência complementa

As entidades que operam a previdência complementar, como tais, estão sujeitas a uma série de normas.

Em primeiro lugar, deve-se destacar o artigo nº. 202 da Constituição Federal, no qual fica estabelecido o caráter facultativo desse tipo de previdência.

Também devem ser destacadas as Leis Complementares de números 108 e 109, ambas de maio de 2001.

Essas leis servem, em linhas gerais, para disciplinar a relação entre estados, municípios e as entidades de previdência complementar.

Seja como for, o órgão normatizador e fiscalizador, em assuntos de previdência complementar, é a PREVIC, a Superintendência Nacional de Previdência Complementar.

Autarquia vinculada ao Ministério da Fazenda, é ela que cuida da supervisão e fiscalização das entidades de previdência privada no Brasil.

Conforme o Decreto nº 8.992/17, são suas atribuições:

I – proceder à fiscalização das atividades das entidades fechadas de previdência complementar e das suas operações;

II – apurar e julgar as infrações e aplicar as penalidades cabíveis;

III – expedir instruções e estabelecer procedimentos para a aplicação das normas relativas à sua área de competência.

Conclusão

A Reforma da Previdência, como você deve saber, vai afetar os valores pagos às aposentadorias, além das regras para a concessão do benefício.

Sendo assim, ao final deste artigo, queremos ressaltar a importância de pensar desde já em alternativas. Entre elas, previdência complementar.

Isso vale para todos os que estão em idade produtiva e que podem, de alguma forma, começar a poupar, pensando no futuro.

Aproveite as informações deste texto para avaliar as possibilidades de uma aposentadoria mais tranquila.

Se restou alguma dúvida, faça contato ou deixe um comentário. E aproveite para para compartilhar este artigo em suas redes sociais!