A tabela IRPF 2026 é o ponto de partida para entender quanto será retido na fonte, quanto pode ser complementado no ajuste anual e como planejar melhor o próprio orçamento em 2026.

Com as mudanças que passaram a valer a partir de 1º de janeiro, milhões de contribuintes tiveram impacto direto no salário líquido, no carnê-leão e na forma de apurar a declaração do ano-calendário 2026.

Quem recebe renda do trabalho, aposentadoria, pensão, prestação de serviços ou aplicações tributáveis precisa conhecer as faixas, as alíquotas e as deduções para evitar surpresas, erros de cálculo e até risco de malha.

Ao mesmo tempo, o sistema ficou mais “duplo”, porque a tabela progressiva base continua existindo, mas foi complementada por redutores que alteram o imposto efetivo em faixas específicas.

Essa combinação torna ainda mais relevante consultar a tabela IRPF 2026 mensal e compreender como ela conversa com a apuração anual e com as novas regras para rendas intermediárias e muito altas.

Como fica a Tabela anual do IRPF 2026?

A tabela IRPF para 2026 inclui a incidência anual utilizada no ajuste do exercício de 2027, que considera os rendimentos recebidos ao longo do ano-calendário 2026.

Em relação a 2025, há uma mudança estrutural relevante: embora a tabela progressiva base permaneça com as mesmas faixas e alíquotas nominais, a nova tabela IRPF para 2026 passou a operar em conjunto com uma tabela anual de redução do imposto.

Isso significa que o cálculo anual considera duas etapas: primeiro, apura-se o imposto pela tabela progressiva base; em seguida, verifica-se se há aplicação de redutor, capaz de zerar ou reduzir o imposto devido em determinadas faixas de renda.

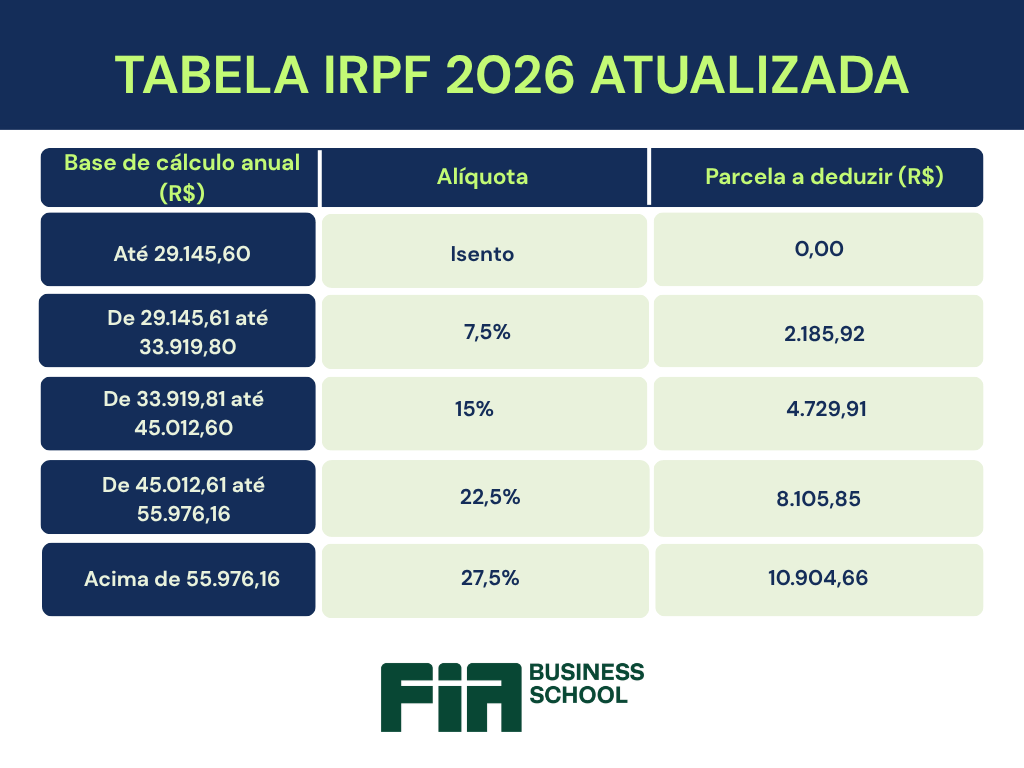

Abaixo está a tabela anual de incidência do IRPF válida para o ano-calendário 2026, conforme a tabela IRPF 2026 atualizada divulgada pela Receita Federal.

| Base de cálculo anual (R$) | Alíquota | Parcela a deduzir (R$) |

| Até 29.145,60 | Isento | 0,00 |

| De 29.145,61 até 33.919,80 | 7,5% | 2.185,92 |

| De 33.919,81 até 45.012,60 | 15,0% | 4.729,91 |

| De 45.012,61 até 55.976,16 | 22,5% | 8.105,85 |

| Acima de 55.976,16 | 27,5% | 10.904,66 |

Essa é a tabela utilizada para calcular o imposto bruto anual, após a aplicação das deduções legais.

Após o cálculo pela tabela progressiva base, aplica-se, quando cabível, a tabela anual de redução do imposto, que altera o imposto efetivamente devido.

| Rendimento anual (R$) | Redução aplicada |

| Até 60.000,00 | Imposto zerado |

| De 60.000,01 até 88.200,00 | Redução parcial e decrescente |

| Acima de 88.200,00 | Sem redução |

Para rendimentos anuais entre R$ 60.000,01 e R$ 88.200,00, o redutor é calculado de forma proporcional e decrescente, reduzindo gradualmente o benefício até sua extinção.

Assim, a tabela IRPF 2026 atualizada deve ser interpretada como um sistema composto: a tabela progressiva define o imposto bruto, enquanto a tabela de redução pode zerar ou diminuir o valor final a pagar.

Além disso, permanecem válidas as principais deduções anuais: dedução por dependente de R$ 2.275,08, limite anual de despesas com instrução de R$ 3.561,50 e limite anual do desconto simplificado de R$ 17.640,00.

O que mudou em relação às regras anteriores?

As mudanças de 2026 foram estruturadas para ampliar a isenção efetiva e reduzir o imposto para rendas intermediárias, ao mesmo tempo em que criaram mecanismos de compensação para altas rendas.

O ponto central é que a tabela progressiva “base” continua existindo, mas passou a operar junto de tabelas de redução que ajustam o imposto apurado em faixas específicas, o que muda o imposto efetivo sem necessariamente mudar as alíquotas nominais.

Segundo comunicações oficiais, a proposta foi apresentada como forma de aumentar a renda disponível de parte dos contribuintes e reorganizar o equilíbrio arrecadatório com novas regras para rendas muito altas.

Na prática, as regras de 2026 se apoiam em quatro pilares: ampliação da isenção, desconto progressivo em rendas intermediárias, mudanças em lucros e dividendos e criação de tributação mínima para alta renda.

Veja como cada mudança funciona e onde ela afeta a aplicação da tabela IRPF 2026 mensal e da apuração anual.

Ampliação da isenção do Imposto de Renda (IRPF)

A ampliação da isenção em 2026 ocorre por meio de um redutor mensal que pode zerar o imposto de quem tem rendimentos tributáveis mensais de até R$ 5.000,00.

Esse redutor é limitado ao imposto apurado pela tabela progressiva, de modo que ele zera o imposto devido, mas não cria imposto negativo, nem “crédito” extra.

A regra vale para rendimentos sujeitos à incidência mensal e também ao décimo terceiro salário, respeitando a apuração exclusiva dessa remuneração.

Desconto progressivo de IR para rendas intermediárias

Para rendas mensais entre R$ 5.000,01 e R$ 7.350,00, passou a existir uma redução parcial e decrescente do imposto.

Quanto mais próxima a renda estiver de R$ 5.000,00, maior o desconto, e quanto mais próxima de R$ 7.350,00, menor o benefício.

Acima de R$ 7.350,00, a cobrança volta ao cálculo normal pela tabela progressiva, o que mantém a tabela IRPF 2026 mensal como referência principal para essa faixa.

Nova tributação de lucros e dividendos

A partir de 2026, a legislação passou a prever novas regras de tributação mínima envolvendo lucros e dividendos, com efeitos sobre pessoas físicas de alta renda.

Na prática, o tema conecta imposto na fonte, verificação anual e composição de base de cálculo mínima, dependendo do volume de rendimentos.

Como esse tipo de renda não entra no cálculo de retenção mensal típico do trabalho assalariado, o impacto aparece de forma mais evidente no ajuste anual e na apuração da tributação mínima.

IRPFM – tributação mínima para rendas muito altas

O IRPFM é o mecanismo de tributação mínima criado para pessoas físicas com renda anual acima de R$ 600 mil, com alíquota progressiva.

A alíquota mínima cresce gradualmente de 0% (em R$ 600 mil) até 10% (para renda anual de R$ 1,2 milhão ou mais). É calculada pela fórmula:

- [(renda anual − 600.000) / 600.000] × 10%, limitada a 10%.

A lógica é comparar o imposto efetivamente pago com um piso mínimo e cobrar a diferença quando necessário, conforme as regras da legislação vigente.

Para fins de verificação de aplicação da regra, considera-se a soma da renda anual (incluindo, por exemplo, salário, aluguéis, dividendos e outros rendimentos).

Já no cálculo do imposto devido, alguns rendimentos são excluídos, como poupança, títulos isentos, herança, aposentadoria e pensão por moléstia grave, além de outras hipóteses listadas na regra.

Entram no cálculo do IRPFM salários, lucros e dividendos e rendimentos de aplicações financeiras tributáveis, com abatimento do imposto já retido ou recolhido quando aplicável.

Tabelas progressivas base continuam, mas com regras extras

As tabelas progressivas base seguem com as mesmas faixas e alíquotas nominais, mas a nova tabela IRPF para 2026 acrescentou tabelas de redução mensal e anual.

Isso faz com que dois contribuintes na mesma faixa nominal possam ter imposto efetivo diferente, dependendo do patamar de renda e do redutor aplicável.

Na prática, as tabelas de 2026 passam a ser lidas como um conjunto, e não como uma única grade de faixas.

Quem fica isento ou tem redução do imposto em 2026?

Ser isento significa não ter imposto devido após a aplicação das regras de cálculo, o que pode ocorrer por faixa de base, por redutor legal ou por situações específicas previstas na legislação.

A isenção existe para proteger rendas mais baixas e evitar que a tributação comprometa a subsistência, além de funcionar como instrumento de política fiscal e distributiva.

Leia também: Problemas sociais no Brasil: quais são e como afetam a sociedade?

Em 2026, a regra prática de “imposto zerado” na incidência mensal depende de enquadramento de renda e aplicação dos redutores, conforme orientações oficiais.

- Trabalhadores com carteira assinada ficam com imposto mensal zerado quando a renda mensal total não ultrapassa R$ 5.000,00, com aplicação do redutor previsto na tabela de redução

- Servidores públicos entram na mesma regra de renda mensal total de até R$ 5.000,00, e devem ter atenção quando houver mais de uma fonte pagadora no mês

- Aposentados e pensionistas do INSS também são abrangidos pela regra da renda mensal total de até R$ 5.000,00, além de poderem ter isenção específica para parcela de rendimentos previdenciários para maiores de 65 anos, conforme valores divulgados pela Receita.

Quando há mais de uma fonte de renda, o imposto pode ficar zerado em cada pagamento mensal, mas a complementação pode aparecer no ajuste anual se a soma do mês ultrapassar o limite de isenção efetiva.

Quem ganha entre R$ 5.000,01 e R$ 7.350,00 tem redução parcial do imposto, e acima desse valor a incidência volta ao cálculo normal pela tabela progressiva.

Exemplo prático de cálculo com a tabela do IRPF 2026

Um exemplo prático facilita entender como a tabela IRPF 2026 mensal e o redutor funcionam juntos no cálculo do imposto.

Considere um profissional CLT com remuneração mensal de R$ 6.000,00, adotando o desconto simplificado mensal de R$ 607,20, conforme regra vigente.

Nesse caso, a base de cálculo fica em R$ 5.392,80, após subtrair o desconto simplificado do rendimento tributável.

Pela tabela progressiva mensal, essa base se enquadra na faixa de 27,5%, cuja parcela a deduzir é de R$ 908,73.

O imposto bruto é calculado da seguinte forma:

- (5.392,80 × 27,5%) − 908,73, resultando em R$ 574,29.

Como a renda bruta mensal está entre R$ 5.000,01 e R$ 7.350,00, aplica-se o redutor previsto para rendas intermediárias, calculado como:

- R$ 978,62 − (0,133145 × 6.000), resultando em R$ 179,75.

O imposto final retido na fonte corresponde ao imposto bruto menos o redutor:

- R$ 574,29 − R$ 179,75, totalizando R$ 394,54.

Esse raciocínio demonstra como a tabela IRPF para 2026 deve ser aplicada em conjunto com o redutor legal, permitindo conferir se o valor retido está de acordo com as regras vigentes em 2026.

Perguntas Frequentes

A seguir, reunimos dúvidas comuns sobre tabela IRPF 2026, cálculo e mudanças em 2026, com respostas objetivas para consulta rápida.

Como fica a tabela de IR para 2026?

Em 2026, a tabela progressiva mensal e anual segue como base e passa a operar com tabelas de redução que zeram o imposto até R$ 5.000 mensais e reduzem até R$ 7.350 mensais, além de uma redução anual até R$ 60.000 e parcial até R$ 88.200.

Quem ganha R$ 6.500 vai pagar quanto de Imposto de Renda em 2026?

O valor depende das deduções e do redutor, mas a renda de R$ 6.500 entra na faixa de redução parcial, então, o cálculo combina a tabela progressiva com o redutor mensal, conforme regras da nova tabela IRPF para 2026.

Como vai funcionar a nova tributação a partir de 2026?

A partir de 2026, além dos redutores para rendas baixas e intermediárias, há regras de tributação mínima para altas rendas e mudanças envolvendo lucros e dividendos que afetam a apuração anual e o IR efetivo, conforme a legislação vigente.

Conclusão

Neste artigo, você viu o que é a Tabela IRPF, como ler a tabela IRPF 2026 atualizada, quais são as faixas e como a tabela IRPF 2026 mensal se conecta às tabelas de redução criadas para 2026.

Também apresentamos a tabela anual e explicamos as mudanças mais relevantes, incluindo ampliação da isenção efetiva, desconto progressivo para rendas intermediárias, novas regras envolvendo lucros e dividendos e o IRPFM para altas rendas.

Para aprofundar a visão de negócios e finanças públicas com base sólida, a FIA é referência na formação em Administração.

Acompanhe outros temas no blog da FIA para continuar atualizado e tomar decisões com mais segurança em 2026.

Referências: